大数据研究报告,申万宏源-2021年春季宏观展望报告!

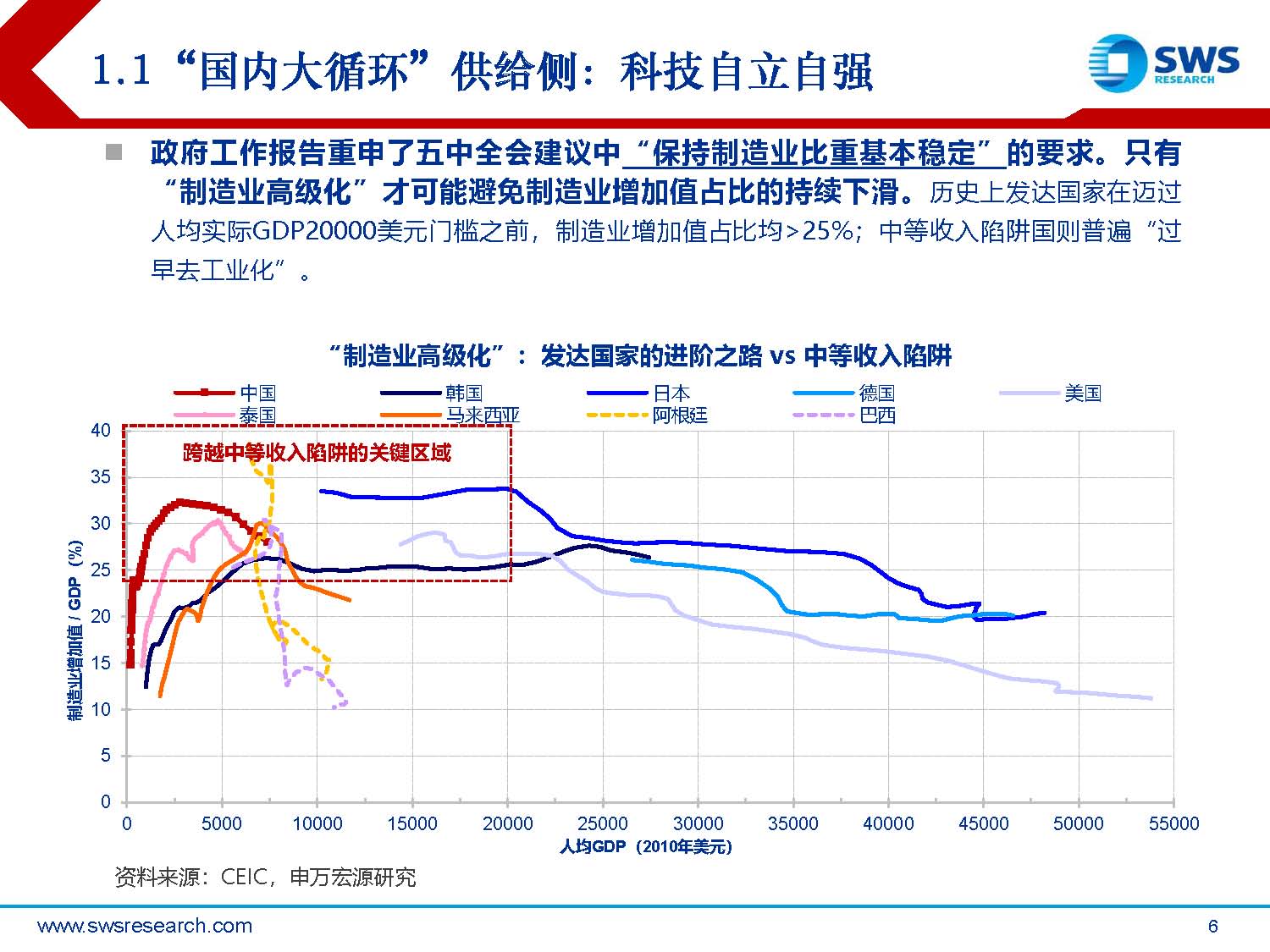

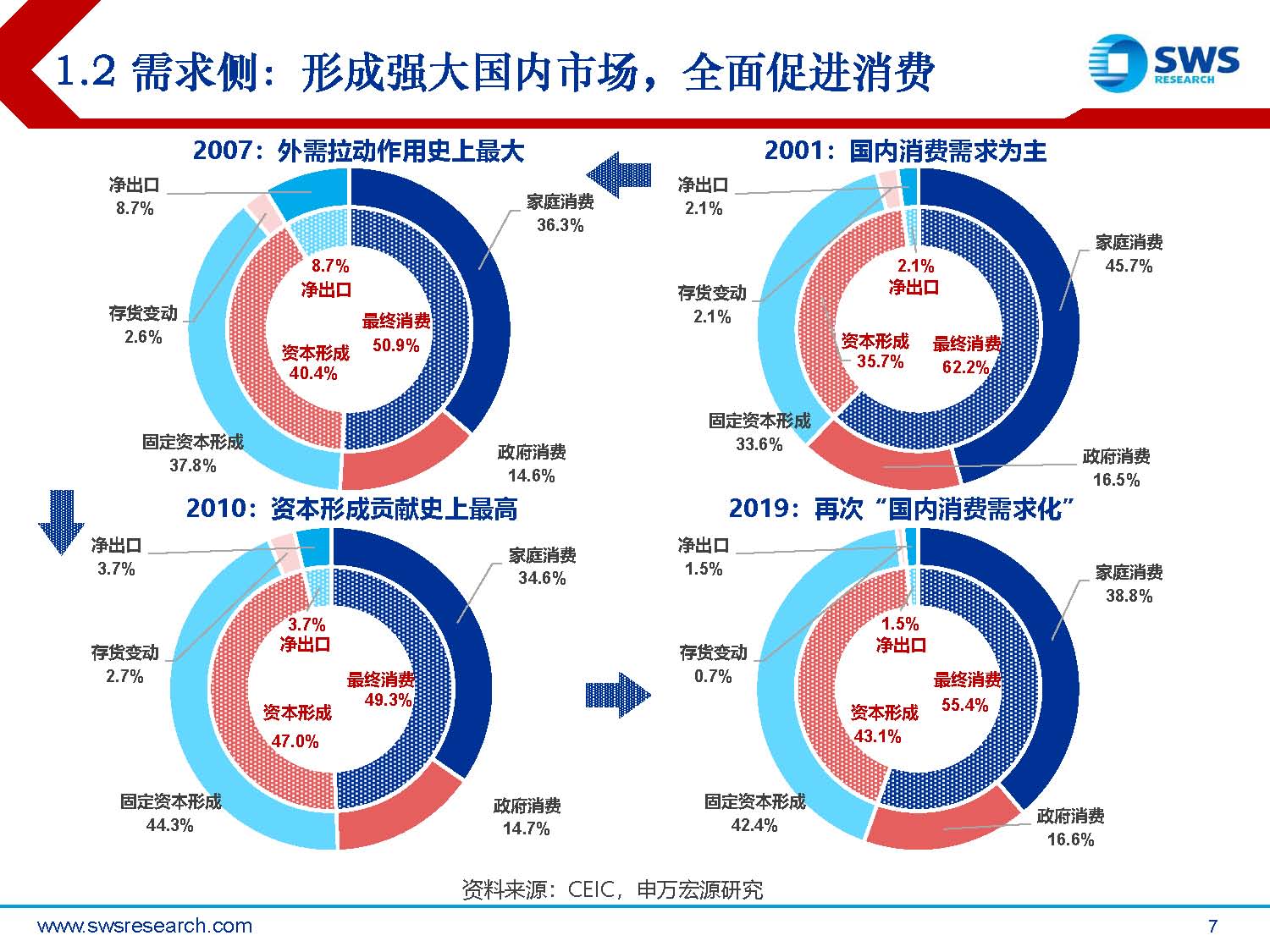

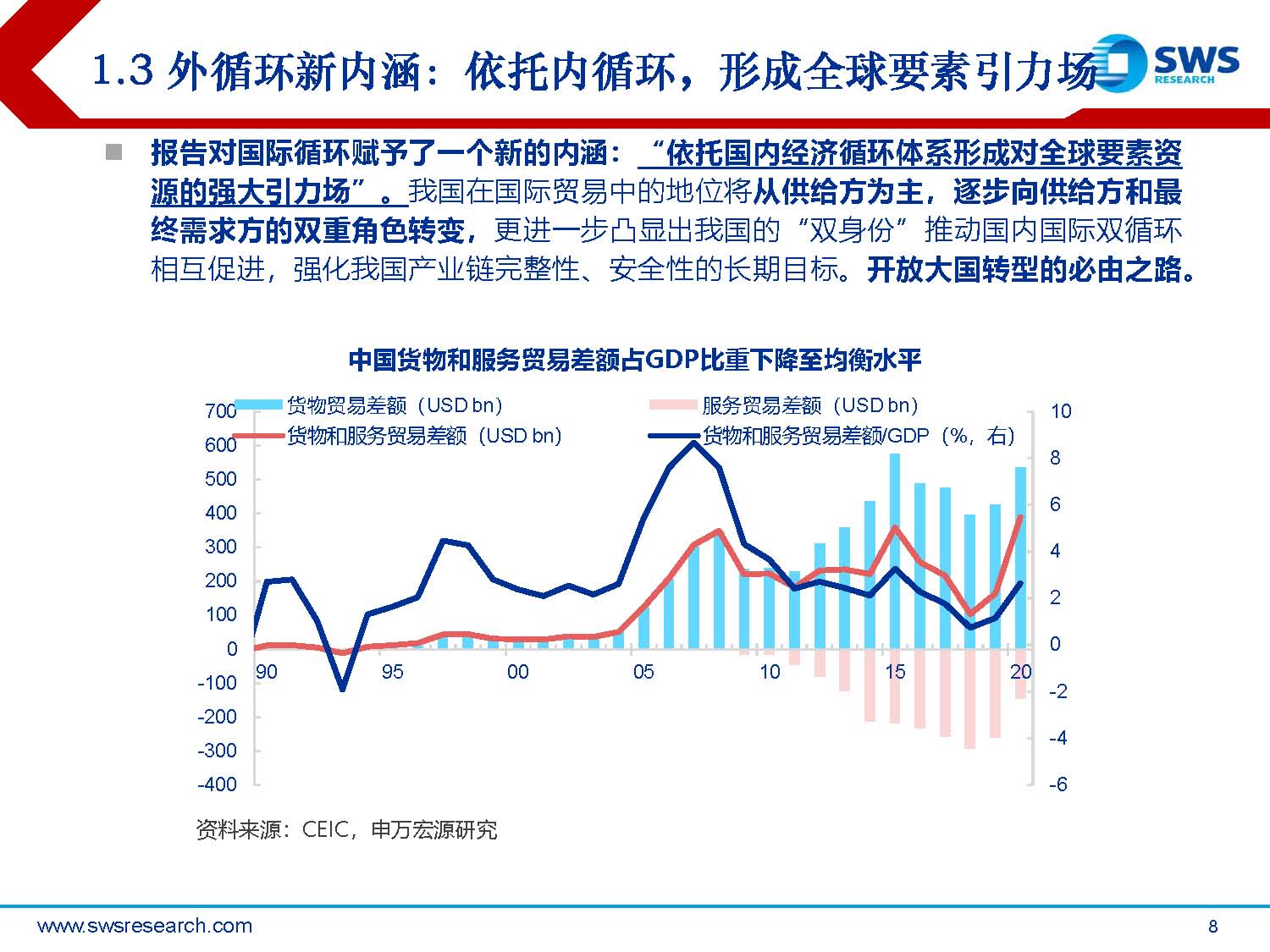

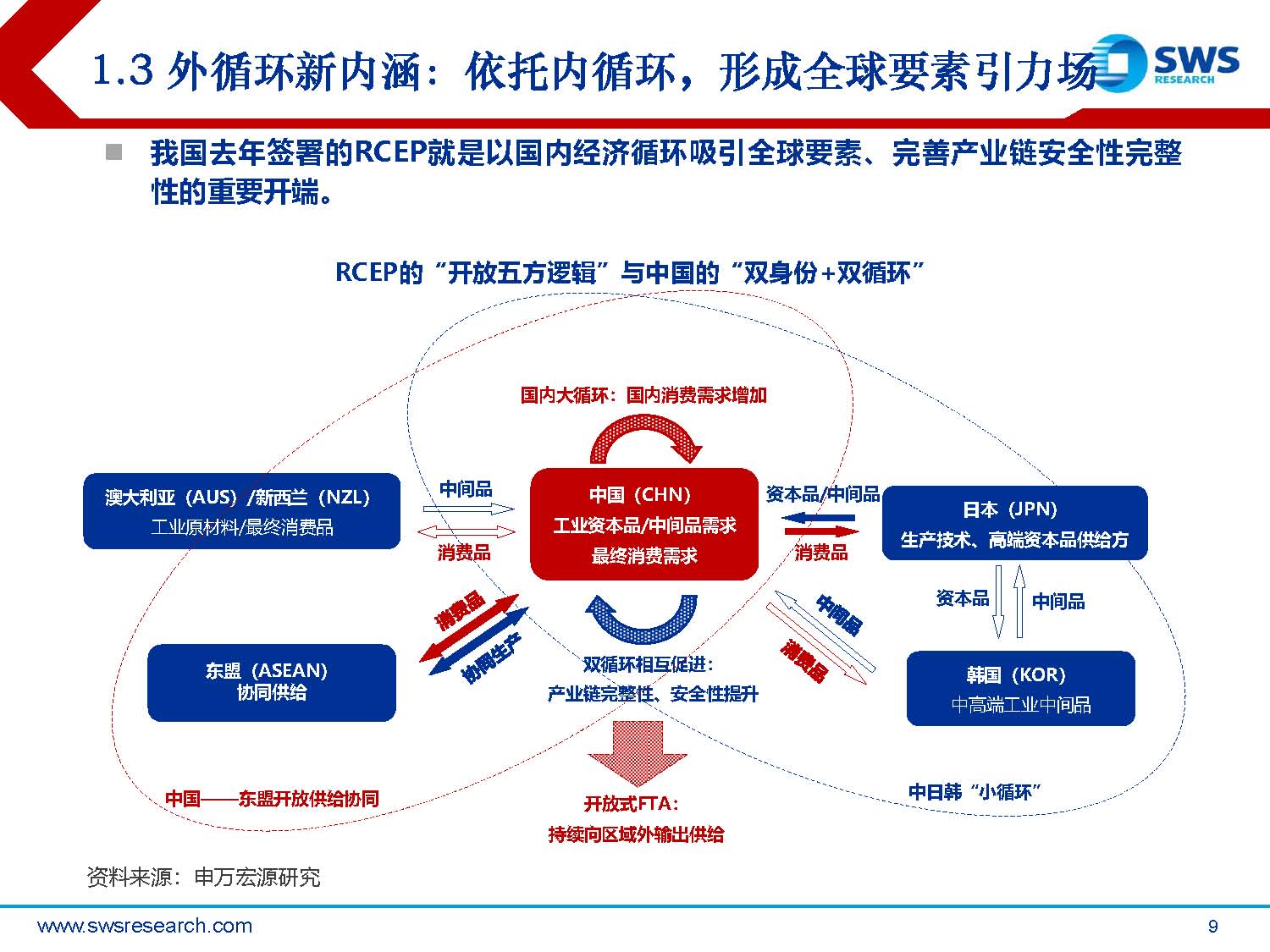

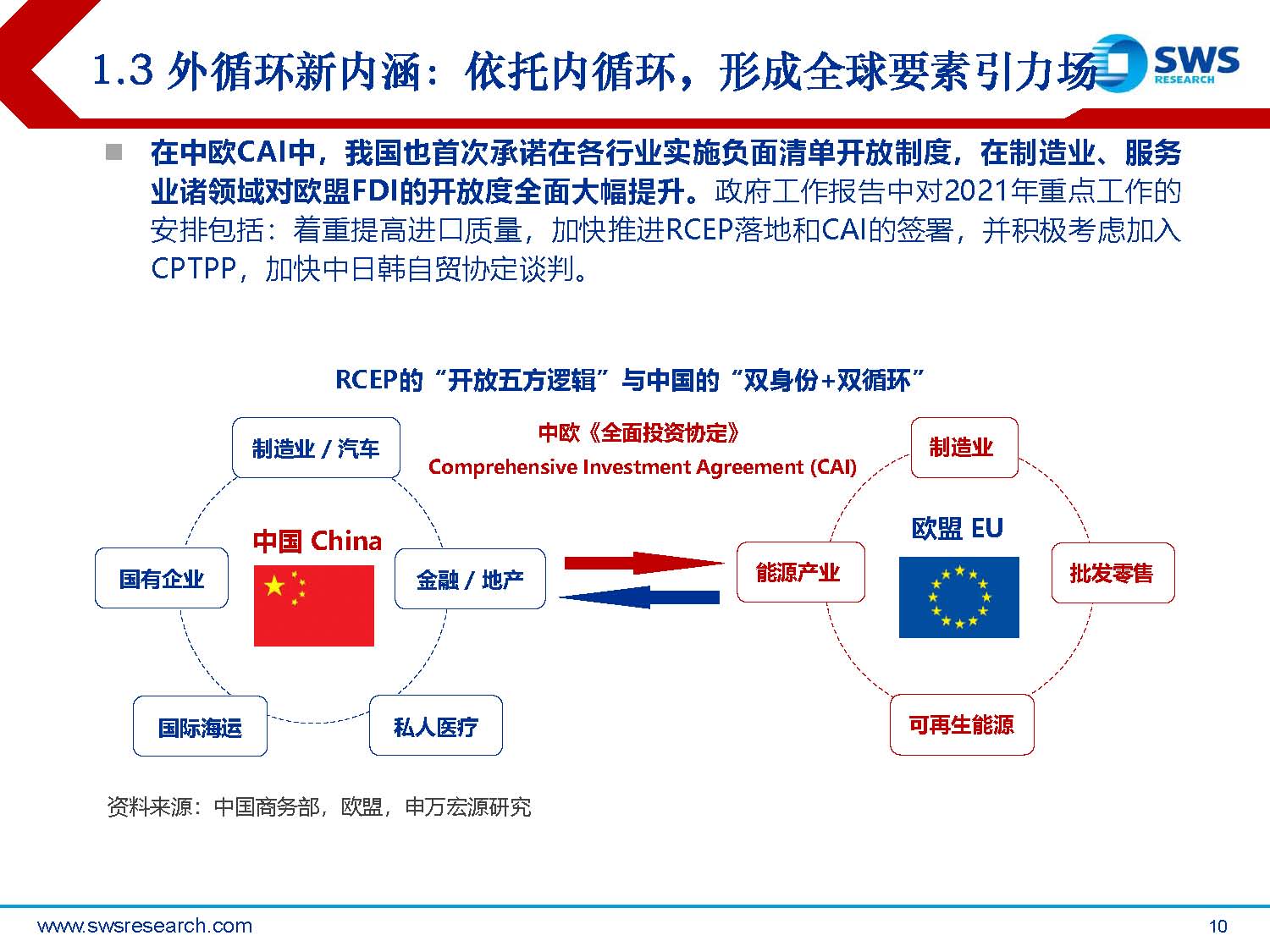

“十四五”启动“制造业高级化”转型。“十四五”规划在“国内大循环”的供给侧强调“保持制造业比重基本稳定”,指向“制造业高级化”为典型特征的中国经济第三次转型。而在内循环的需求侧,强调“形成强大国内市场”,“全面促进消费”。外循环被赋予新的内涵“依托国内经济循环体系形成对全球要素资源的强大引力场”,是开放大国转型的必由之路。RCEP、CAI均是以国内经济循环吸引全球要素、完善产业链安全性完整性的重要开端。

海外财政刺激撕裂供需,拉动我国出口。事实上,国内外本轮复苏周期并不同步。年初以来,海外经济增速预期的上修更多源于疫苗逐步促进疫情缓和,令服务业渐进恢复成为可能。但决定经济长期韧性的制造业部门,在发达经济体历次遭遇的重大经济冲击中均遭受了永久性的损失,而以“1.9万亿美元刺激法案”为代表的过度财政补贴政策,一方面导致居民收入畸高,消费品需求持续旺盛,另一方面则导致显著的“挤出生产效应”,令美国供需撕裂加剧,核心商品通胀上行仍可能进一步发酵。2020年中国以耐用消费品产能的巨大韧性,已经扮演了不可或缺的海外供需缺口填补的“稳定器”作用,而美国财政持续的过度补贴对我国出口的拉动作用可能将超出对美国产出的直接推动作用。有鉴于此,我们上修2021年中国出口增速预测2个百分点至12.0%,出口在经历20H2大幅高增之后,或将在21H1甚至更长时间内维持强劲趋势。

消费蓄势待发:商品持续稳健,服务或迎反弹。20H2以来,包括汽车在内的可选商品消费增速稳定高于疫情前趋势,春节期间零售偏弱,但拖累主要来自受疫情防控升级直接影响的餐饮服务和石油制品。展望未来,更为关键的逻辑可能仍系于地产产业链对下游大宗耐用消费品的持续带动,而领先于可选商品消费数月的住宅销售与竣工情况的持续向好仍令我们相信本轮可选商品消费的稳定高增并未结束。我们小幅下调21Q1/2021社会消费品零售总额同比预测至32.6%/16.1%。商品消费仍是今年拉动经济增长的主要动力之一。春节防控升级对21Q1服务消费冲击显著,但防控效果良好,服务消费可能以较为陡峭的斜率快速恢复,21H2或将重回正常。

投资从回填式过热迅速转向正常节奏。出口的持续强劲增长以及可选商品消费的稳定趋势正拉动下游制造业投资率先较为强劲地恢复。年初制造业投资偏冷或显示投资节奏调整迅速,并可能预示未来趋势向好。2020年以来,在没有大规模货币刺激的情况下,地产销售达到近三年最好水平,土地成交转暖,三条红线、房地产贷款集中度管理等政策更具结构属性,并未导致地产企业和居民购房融资的大幅收缩。结合年初地产投资延续高增,预计全年房地产开发投资仍有望增长8.0%左右。财政赤字全年计划扩张力度超预期,加之2020年尚有部分资金还未真正形成支出,预计推升全年基建投资增速至5.3%左右,新基建或成持续关注点,同时基建投资可能承担一定的平滑季度间GDP增速的角色。预计全年固定资产投资稳定增长约7.5%。

中国政策回归正常化领先海外,但不会过紧。美联储正遭受财政扭曲后的“菲利普斯悖论”,对通胀上行的持续担忧可能触发21Q4美联储实施QE Taper,全年预计美元指数上行,人民币或仅有小幅升值空间。国内信用融资需求仍然旺盛,信用扩张环境仍将“把服务实体经济放到更加突出的位置”,预计宏观杠杆率稳定。财政预算对收入估算非常保守,经济的稳健改善带来的收入反弹,加之超预期的广义财政赤字规模,财政政策今年仍将持续支撑经济稳健恢复。

出口+消费蓄力“双循环”需求侧,前低后高趋势显现。我们目前维持21Q1/21全年实际GDP同比18.2%/9.0%的预测不变,21H2中国经济将全球率先回到疫情前潜在产出路径。

申万宏源-《2021年春季宏观展望报告》下载方式, 一起大数据模板中心下载相关文档!

一个好的技巧对工作效率的提升作用很大, 扫一扫二维码,或在知识星球搜索 “ 一起大数据模板中心” !获取价格超万元的PPT模板,行业资料,办公技巧等。

你将获得:

1、价值上万元的专业的PPT报告模板。

2、专业案例分析和解读笔记。

3、实用的Excel、Word、PPT技巧。

4、VIP讨论群,共享资源。

5、优惠的会员商品。

6、线下活动优惠价格。

7、每年只需99元,老用户可八折续费。